- 网站首页

- 集团概况

- 集团业务

- 信息动态

- 企业文化

- 工程案例

- 客户服务

- 联系我们

01、存量房贷迎来破局

继吉林长春发布《关于公开征求意见的公告》后,最近云南普洱、广西防城港、甘肃甘南州、河南洛阳、陕西汉中也发布了类似政策。

当时在分析长春鼓励存量房贷“商转公”的时候,我就已经说过,后续必然会有更多城市跟进,果不其然。

这意味着,存量贷款利率,终于迎来了破局,终于要降了。

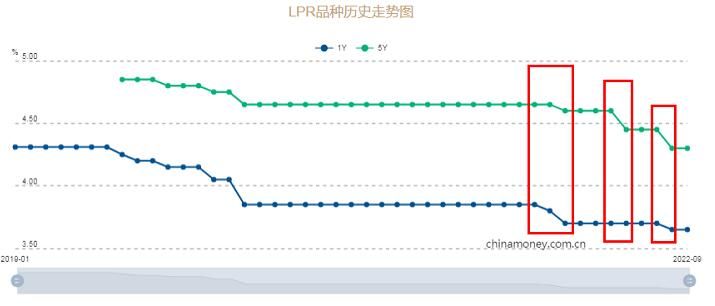

去年下半年以来,楼市不断降息,仅央行全面降息就历经了三次,与房贷直接挂钩的5年期LPR,从去年11月的4.65%降至如今的4.3%,下调了35个基点。

来源:中国货币网

按照央行与银保监会允许地方城市最多下浮20个基点的要求,首套房贷款利率最低可以做到4.1%。

然而,存量贷款利率始终没有下降。这就意味着,前两年买房利率在高位,基本都在5%以上,有的甚至在6%以上的贷款利率,依旧承受着高利率,没法享受降息带来的好处。

现在买房最低可以4.1%的商贷利率,两年前很多人购房的利率是6%以上。以贷款100万,等额本息30年计算,6.1%利率时,利息118万,每月得向银行还款6060元。而按照4.1%计算,利息降至74万,月均还款4832元。

现在买房,同一套房子,若价格不变的情况下,现在买比两年前买总利息少了44万。这怎能不让老业主们耿耿于怀。

02、迟迟不降,引发提前还贷潮

在存量贷款迟迟不降的背景下,今年上演了提前还贷潮。

佐证数据来源于央行和商业银行的财报。国有六大行披露的上半年财报数据显示,上半年的个人住房贷款相较于去年同期均大幅跳水。

工商银行个人住房贷款增量较去年下跌,不到去年全年的14%;

建行只有去年全年的18.5%;

农行上半年个人住房贷款增量只有去年全年的17.6%;

中国银行只有去年全年的10.9%;

邮政银行只有去年全年的24.2%;

交行只有去年的19.9%。

制图:城市财经;数据来源:各银行2022年半年报

同时还有多家股份制银行与城市银行的个人住房贷款增量为负数。

个人住房贷款增量为负,意味着:

第一,当下没有多少人愿意贷款买房了。

第二,当下很多银行的还款比贷款还多。

引发提前还贷潮上演的逻辑有二:

一方面,今年以来的国际环境更加复杂,再叠加国内疫情多点散发,经济增长存在较大不确定性,个人的工作与收入遭遇冲击,很多人对未来比较迷茫。

由此,一批有实力的中产阶层担心未来的收入可能会对还房贷产生影响,自己的房子未来可能会成为法拍房,所以趁现在手头还有些钱,提前还贷。

另一方面,存量贷款迟迟不降,老业主们不愿意吃这个哑巴亏,纷纷寻求利率更低的抵押贷或者经营贷。

银行为何迟迟不愿下降存量贷款利率?对当下的购房利率下调,是想通过降息的方式,引导大家购房。

不愿对存量房贷利率下调,是因为要保住利率。

当下的银行正面临着利润压缩的烦恼。

今年以来,整个房地产市场行情发生了巨大转变,没有多少人贷款买房,银行主要就是靠房贷赚取利润,特别是房贷。

本来想着通过降息,薄利多销,奈何依旧调不动市场的购房积极性。

与此同时,存款还在疯狂增加。

央行公布的最新数据显示,全国居民存款从去年7月的99.42万亿元,猛增到了今年7月末的113.28万亿元,1年大增了13.86万亿,增幅高达14.2%。而同期总存款只增长了10.5%。

这意味着银行的进账收入减少,支出给存款人的利息在增加,一减一增之间利润空间进一步压缩。

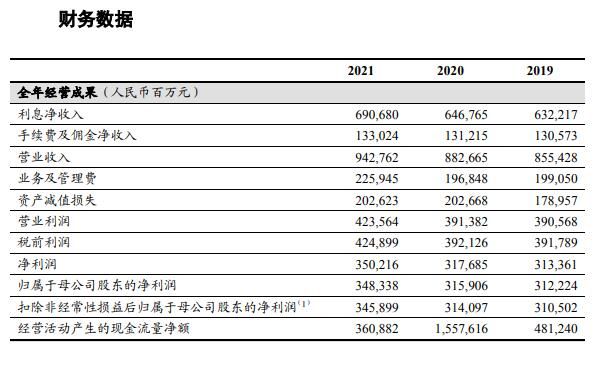

以宇宙第一大行工商银行来说,2021年工商银行的利息净收入是6906.8亿元,占营业收入的73.3%。

来源:工商银行2021年财报

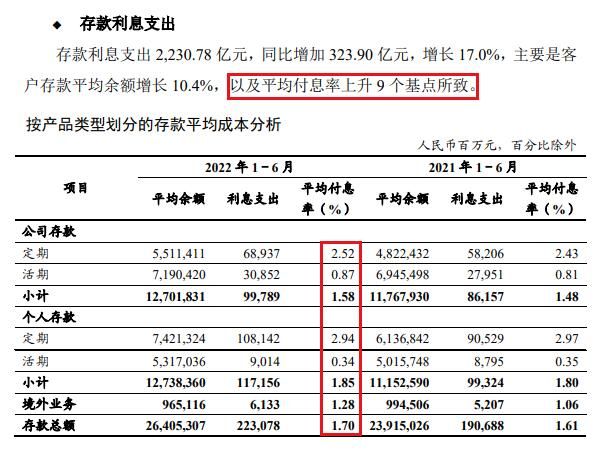

受贷款利息三次下调、提前还贷潮和存量贷款不断增加影响,根据工商银行最新发布的2022半年报数据显示,平均付息率仍然上升了9个基点,存款总利息支出同比大涨了17%。

来源:工商银行2022上半年财报

所以才有了最近国有六大行和多家股份制银行下调存款利率的举动,目的在于保住自己的利润空间。

但在当前的大环境下,存量贷款利率不降,带来的负面作用其实更大。换个角度来说,如果下调存量贷款利率,最大的好处便是可以释放消费能力。

存量贷款不降,两年前买在利率高位的人,收入被房贷大量占据,根本无力消费,也无力再购房。

举个例子就很简单,假如你月薪2万,每个月房贷1.5万,只有5千可以用来维持家里的生活消费,哪还敢大手大脚地花钱。

如果存量贷款利率下调,每个月房贷降到1.2万,那你就有8000剩余,消费能力就大大提升。

在这方面,银行与地方城市其实存在着博弈,银行不想降存量贷款利率,但地方城市却希望下调,以便释放消费能力。

在银行迟迟不降的背景下,前文说到的6个城市,以鼓励房贷“商转公”的方式,打破了僵持的局面。

03、公积金成为突破口

公积金之所以成为这些城市变相下调存量贷款利率的突破口,很大原因在于,这些城市的公积金很多处在闲置状态。

以长春来说,根据长春市公积金管理中心披露的数据来看,其2021年公积金缴存总额1941.05亿元,当年提取1197.16亿元。

提取额度占缴存额度61.67%,还有超38%的额度没用。

再看洛阳,根据《洛阳市住房公积金2021年年度报告》显示,2021年洛阳公积金缴存总额724.75亿元,提取总额456.3亿元,还有37%的额度没有使用。

在长春、洛阳等六个城市鼓励存量房贷“商转公”之前,其实还有重庆、武汉、深圳、长沙、厦门、合肥、石家庄、乌鲁木齐、兰州、太原、郑州、福州、南昌、贵阳、昆明、乐山、大庆、泰安、无锡等部分城市,理论上也可以商转公。

但手续复杂,申请难度也较大。

长春、洛阳、普洱、防城港、南州、汉中现在开始鼓励,其实是明智之举。公积金本来就是购房的一种调剂方式,闲置本就是一种资源浪费。

推动存量房贷商转公,既盘活了闲置的公积金,还可以鼓励更多的人缴纳公积金,同时减轻存量房业主的还贷压力,释放消费力。

我们都知道,公积金的贷款利率比商业贷款低很多。以汉中来说,公积金贷款现执行5年内首套房年利率2.75%,5年以上首套房年利率3.25%。

若此前的商贷利率是6%,而且是首套房,成功转变为公积金贷款后,利率立刻下降至2.75%。

以贷款50万,等额本息30年计算,总利息可以立刻减少约25万,每月还款可以减少近千元。

当然,考虑到公积金额度毕竟有限,无法满足所有存量业主的商转公需求,要实现存量房贷利率普降,还得寄希望于商业银行,寄希望于银行的目光能够长远,以短期的利润换取市场的消费力,对大家都好。

否则,只能这样僵持着,拖着。

(信息来源于网络,如有侵权请告知我们删除)